Eftirfarandi grein birtist í nýjasta fréttablaði Eflingar og þar áður á Patreon heimasíðu minni þar sem mitt stuðningsfólk gat lesið hana fyrst.

Greinin er, eins og þið e.t.v. sjáið, unnin upp úr fyrirlestrinum sem ég var með á Grand Hótel um húsnæðismarkaðinn á Íslandi fyrr í sumar. Ég er sannfærður um að það væri hægt að laga margt á Íslandi með því að tryggja langtímaframboð af húsnæði innan hagkerfisins, fyrst og fremst með því að fjárfesta hluta (10-20%) af eignum lífeyrissjóða í leiguhúsnæði sem væri sérstaklega byggt fyrir sjóðina sjálfa. Þetta leiguhúsnæði ætti að vera leigt út á markaðsforsendum, ég hef margítrekað að það ætti ekki að nota lífeyrissjóðina til þess að niðurgreiða húsnæðiskostnað á nokkurn hátt. Eigi að bregðast við háum húsnæðiskostnaði á að gera það með auknu framboði af húsnæði frekar en aðgerðum á eftirspurnarhlið markaðarins, s.s. húsaleigu- eða vaxtabótum.

Gott annars að minnast á að ég sendi bréf til allra stjórna lífeyrissjóðanna eftir fyrirlesturinn á Grand Hótel þar sem ég bauðst til þess að aðstoða þær við mótun og framkvæmd fjárfestingarstefnu viðkomandi lífeyrissjóðs í leiguhúsnæði, hvort heldur sem er á Íslandi eða annars staðar. Það get ég gert vegna þekkingar minnar á fjárfestingum í leiguhúsnæði sem og í gegnum tengslanet mitt við sjóði sem sérhæfa sig í rekstri leiguhúsnæðis. Að fjárfesta í leiguhúsnæði utan Íslands væri mikilvæg reynsla fyrir sjóðina sem þeir myndu taka með sér heim. Hingað til veit ég aðeins um handfylli af íslenskum lífeyrissjóðum sem hafa gert þetta og þá á Norðurlöndunum og í Bandaríkjunum. Í einhverjum tilfellum var fjárfestingarstefnan áhættusamari en sú sem ég myndi mæla með í tilfelli íslenska leigumarkaðarins. Bréfið fór í júlí og hef ég hingað til aðeins fengið eitt svar til baka (þar sem aðstoðin var afþökkuð).

En húsnæðismál verða í enn meiri brennidepli en þau hafa verið þegar kemur að kjaraviðræðum í haust. Sem er gott, því aukið framboð af húsnæði myndi t.d. minnka þörfina á launahækkunum og halda verðbólgu niðri þegar leigukostnaður hætti að hækka eins mikið og hann hefur gert síðasta áratuginn eða svo. Og þótt það sé, blessunarlega, verið að byggja þó nokkuð af húsnæði sem stendur er það fjarri því langtímalausnin á húsnæðisframboðsvandanum á Íslandi.

——————————————–

Setjum kraft í uppbyggingu leiguhúsnæðis

Leigumarkaðurinn með íbúðarhúsnæði á Íslandi er lítill og illa rekinn. Þetta er sagt með samanburð við þróuðustu leigumarkaði Evrópu í huga en þeir eru í Sviss, Þýskalandi og Austurríki. Því miður hefur stefna íslenskra stjórnvalda verið í þá átt að allir ættu að eiga frekar en leigja húsnæðið sem þeir búa í. Þessi stefna hefur haft þær langtímaafleiðingar að í dag er skortur á leiguhúsnæði. Slíkur skortur leiðir til hærra leiguverðs, verðbólgu, hærra fasteignaverðs, óstöðugleika á vinnumarkaði vegna launahækkana sem fara eingöngu í hærri leigugreiðslur og almennum þjóðhagslegum óstöðugleika.

Besta langtíma lausnin út úr þessum vanda er að byrja kerfislega uppbyggingu á leiguhúsnæði og leiguhúsnæðismarkaði. Slík uppbygging á leiguhúsnæði er langtímaverkefni sem ekki verður leyst á nokkrum árum. Þá á óhikað að taka upp reglugerðarverk í ætt við það sem finnst í fyrrnefndum löndum en því er ætlað að vernda leigjendur. Slíkt regluverk er jákvætt fyrir leigumarkaðinn í heild því góð leigjendavernd eykur langtímaeftirspurn eftir leiguhúsnæði, gerir markaðinn sanngjarnan og samkeppnishæfan en síðast en ekki síst ýtir undir að framboð leiguhúsnæðis aukist, einmitt vegna þess að langtímaeftirspurn er til staðar. Regluverk á leigumarkaði eykur uppbyggingu leiguhúsnæðismarkaðar og gerir leigu að raunhæfum og sanngjörnum valmöguleika þegar kemur að búsetuformi.

Svisslendingum hefur tekist einmitt þetta: að gera leiguhúsnæði að öruggu og stöðugu búsetuformi. Um 85% af húsnæði í Zurich borg er leiguhúsnæði, mest í eigu fagfjárfesta, þar á meðal lífeyrissjóða. Höfundur þessarar greinar leigir sína íbúð einmitt af svissneskum lífeyrissjóði.

Hver á að fjármagna?

Það eru margir aðilar sem geta komið að því að fjármagna uppbyggingu leiguhúsnæðis. Verkalýðsfélög og ýmis konar félagasamtök eiga hiklaust að taka þátt á þeim forsendum og samkvæmt þeirri fjárfestingarstefnu sem samþykkt er af stjórn viðkomandi (verkalýðs)félags. Tryggingafélög, sérstaklega líftryggingafélög, geta einnig fundið hag í því að eiga leiguhúsnæði því um er að ræða langtímaeign sem samsvarar vel fjárfestingarþörf slíkra félaga til að mæta langtímaskuldbindingum. Aðrir einkareknir aðilar og fjárfestar ættu einnig að íhuga það alvarlega að byggja upp og eiga eignasafn af leiguhúsnæði, allt eftir þeirra eigin fjárfestingarþörf og -stefnu.

Langstærstu aðilarnir sem geta hagnast verulega á því að eiga og reka leiguhúsnæði ýmis konar eru þó lífeyrissjóðirnir. Skuldbindingar lífeyrissjóða eru til langs tíma sem þýðir að þeir vilja gjarnan hafa á sínum bókum eignir sem einnig eru til langs tíma. Húsnæði er þar mjög ofarlega á blaði því fáir eignaflokkar eru eins kjörnir til þess að mæta langtímaskuldbindingum.

Svissneskir lífeyrissjóðir eru framarlega þegar kemur að fjárfestingum í leiguhúsnæði. Um 20% af öllum eignum lífeyrissjóða í Sviss eru í húsnæði ýmis konar. Væru íslenskir lífeyrissjóðir með svipað hlutfall eigna á sínum efnahagsreikningi í formi húsnæðis ættu þeir um 20.000-25.000 íbúðir. Til viðmiðunar eru um 13.000 íbúðir í Kópavogi.

Góð ávöxtun sem á fáa sína líka

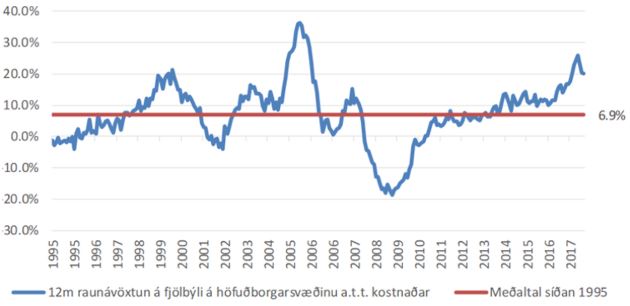

Raunávöxtun með húsnæði verið með eindæmum góð á Íslandi í gegnum tíðina. Raunávöxtun á ári hefur, varlega áætlað og að teknu tilliti til alls kostnaðar og viðhalds, verið um 6-7% að jafnaði frá 1995. Fáir ef nokkrir aðrir eignaflokkar komast með tærnar þar sem húsnæði hefur hælana þegar kemur að ávöxtun yfir sama tímabil. Og samkvæmt greiningu Hallgríms Óskarssonar verkfræðings og Gylfa Magnússonar dósents í hagfræði var það eingöngu einn lífeyrissjóður sem náði ársraunávöxtun yfir 6% markið yfir svipað tímabil, þ.e. 1997 – 2016. Flestir lífeyrissjóðir náðu aðeins 3-4% raunávöxtun á ári yfir tímabilið.

Mynd 1 – Áætluð árleg raunávöxtun húsnæðis að teknu tilliti til kostnaðar vegna reksturs og viðhalds

Heimild: Þjóðskrá Íslands, Hagstofa Íslands, útreikningar höfundar

Heimild: Þjóðskrá Íslands, Hagstofa Íslands, útreikningar höfundar

Kostirnir eru margir og gagnast öllum

Að fjárfesta í leiguhúsnæði er því augljós valkostur fyrir lífeyrissjóði. Vandamálið felst helst í að finna réttar eignir til slíks en fagfjárfestar vilja helst eiga fjölbýlishús í heild sinni og jafnvel heilu blokkirnar. En lausnin við því vandamáli er einföld: lífeyrissjóðir kaupa fyrirfram fasteignir sem byggingarverktakar byggja fyrir þá.

Þessi aðferð er vel þekkt í Evrópu og Bandaríkjunum og hefur marga kosti. Í fyrsta lagi fær fjárfestirinn magnafslátt því hann kaupir margar íbúðir í einu. Það eykur svo aftur ávöxtun á eignasafni hans. Í öðru lagi fær verktakinn örugga sölu sem lækkar óvissu og heldur byggingarkostnaði niðri. Í þriðja lagi hefur stakur fjárfestir mun meiri getu til þess að gæðastýra byggingarverkefnum og hafa eftirfylgni með þeim. Það þýðir að gæði húsnæðis verða almennt betri. Þá eykst samkeppni mikið á verktakamarkaði því salan við skil á húsnæðinu fullbúnu er örugg, sem einfaldar sérstaklega minni verktökum að taka þátt í ferlinu.

Að síðustu myndi slík fjárfesting að sjálfsögðu auka framboð af leiguhúsnæði. Það hefur margvíslegar jákvæðar afleiðingar í för með sér. Leiguverði er haldið niðri, sem aftur heldur bæði fasteignaverði og verðbólgu niðri. Þegar verðbólguþrýstingur minnkar getur Seðlabanki Íslands lækkað vexti. Minni hækkanir á leiguverði þýða að launahækkanir skila sér raunverulega í formi lífskjaraaukningar því hækkanir fara þá ekki allar eða að stórum hluta í að borga hærri leigu. Það minnkar aftur verðbólguþrýsting enn frekar, hvetur til stöðugleika og samvinnu á vinnumarkaði og minnkar hættuna á of sterku raungengi krónunnar sem aftur stuðlar að þjóðhagslegum stöðugleika og öruggari vexti útflutningsgreina.

Öruggara húsaskjól ef fleiri taka þátt

Uppbygging leigumarkaðar, drifnum áfram af lífeyrissjóðum, verkalýðsfélögum og öðrum félagasamtökum, hefur miklar og jákvæðar þjóðhagslegar afleiðingar sem gagnast bæði lágtekjufólki og þeim sem hærri tekjur hafa. Þá stuðlar slík uppbygging að betri ávöxtun á eignum lífeyrissjóða og annarra félaga sem taka þátt í slíkri uppbyggingu. Síðast en ekki síst leiðir stærri og þróaðri leigumarkaður til öruggs húsaskjóls fyrir Íslendinga alla, hvaðan úr þjóðfélaginu sem þeir koma.

Það er til mikils að vinna og ekki eftir neinu að bíða.

Olafur Margeirsson

Olafur Margeirsson