Þessi pistill birtist fyrst á Patreon síðu minni. Styrktu skrif mín um íslensk efnahagsmál þar með $1-$10 framlagi á mánuði.

——————————————

Það virðist vera hreyfing á vinnumarkaðsdeilunum. Það er vel, það væri gott ef samkomulagi væri náð sem fyrst til þess að draga úr óvissu um hvert hlutirnir stefna.

Nýjasta þróunin er í stuttu máli sú að SA bauð 20.000kr. launahækkun mánaðarlauna á hverju ári samningsins fyrir laun upp að 600.000kr. og 2,5% á ári fyrir laun þar fyrir ofan. Verkaýðsfélögin skoðuðu málið, komu með gagntilboð sem SA hafnaði. Þá kölluðu verkalýðsfélögin eftir því að hið opinbera kæmi meira að samningaborðinu, m.a. með skattalækkunum. Slíkar skattalækkanir gætu verið í ætt við þær sem stungið er upp á í skýrslu Stefáns Ólafssonar og Indriða Þorlákssonar.

En hið opinbera sagði „nei“ og forsætisráðherra virtist taka fyrir allan vafa um slíkt.

En það liggur auðvitað algjörlega fyrir að það skiptir máli að það sjái til lands í kjaraviðræðum áður en stjórnvöld koma með sitt innlegg til þess að greiða fyrir því að kjarasamningar geti náðst. – Katrín Jakobsdóttir

Ég ætla að bera rök fyrir því að hið opinbera ætti að nálgast vandann á opnari hátt og virkilega koma að borðinu af alvöru, m.a. með skattalækkun (á borð við hærri persónuafslátt sem dæmi).

Grunnvandamálið

Það er, líkt og Viðskiptaráð orðaði það, „skiljanleg krafa að laun og tekjur séu mannsæmandi og dugi til framfærslu.“ Það er það sem launafólk vill.

Á sama tíma er erfitt fyrir fyrirtæki að hækka laun án þess að þurfa að hækka verð. Flest íslensk fyrirtæki (um 45% þeirra allra og um 60% fyrirtækja í heildsölu, verslun, ferðum og flutningum og ýmsri þjónustu) notast við kostnaðarálagningu þegar þau ákvarða verð framleiðslu sinnar.

Það þýðir að launahækkanir og aðrar kostnaðarhækkanir fyrirtækja (t.d. hráefnisverðhækkanir) enda í verðhækkunum ef verðálagning fyrirtækja breytist ekki eða ef hagnaði er ekki viðhaldið með því að framleiða meira (hagnaður per framleidda einingu minnkar en heildarhagnaði og hagnaði á eigið fé er viðhaldið). Og það er óneitanlega erfiðara fyrir íslensk fyrirtæki að sleppa því að hækka sín verð til að viðhalda hagnaði ef útlit er fyrir að hægjast sé á hagkerfinu. Því ólíkt launahækkunum árið 2015 er útlit fyrir að það muni hægjast á hagkerfinu, bæði á Íslandi og í helstu viðskiptalöndum Íslands, seint á þessu ári eða um mitt næsta ár.

Staðan er sú að það er raunhæfur möguleiki á því að ef kjarasamningar hækka laun svo mikið að fyrirtæki komist ekki hjá því að hækka verð sinnar framleiðslu, á sama tíma og það er að hægjast á hagkerfinu, að við endum í „stagflation„: efnahagslegum samdrætti (stagnation) og verðbólgu (inflation) á sama tíma.

Það er hér sem aðkoma stjórnvalda skiptir svo miklu máli.

Áhrif skattastefnu stjórnvalda

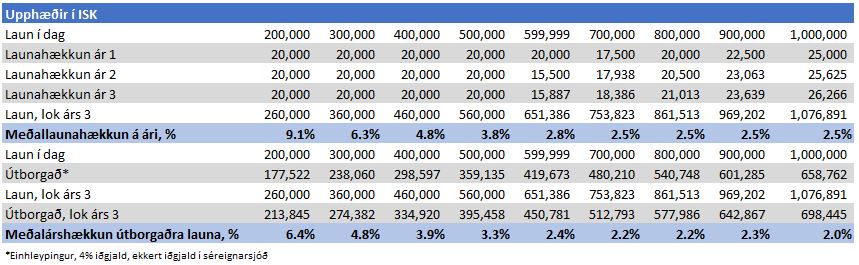

Til að átta okkur á því hversu mikilvæg aðkoma stjórnvalda er skulum við skoða hver áhrif launahækkanatilboðs SA hefði verið fyrir launafólk. Eftirfarandi tafla tekur stöðuna saman fyrir mismunandi launahópa.

Tafla 1 – Launahækkanir og útborguð laun hefði tilboð SA gengið í gegn: skattastefna stjórnvalda hefur teljandi áhrif

(Taflan er verk höfundar. Notast er við reiknivél RSK á staðgreiðslu).

Lykillinn er þessi: vegna skattastefnu stjórnvalda hefði t.d. 6,3% launahækkun (að nafnvirði) þeirra sem eru í dag með 300.0000kr. mánaðarlaun orðið að 4,8% hækkun ráðstöfunartekna eftir skatt. Og ef Seðlabankinn nær sínu 2,5% verðbólgumarkmiði hefðu ráðstöfunartekjur þeirra sem eru með 600.000kr. og hærra raunar minnkað að raunvirði. Í stuttu máli: skattastefna stjórnvalda veldur því að nafnalaunahækkun skilar sér ekki almennilega í formi útborgaðra launa.

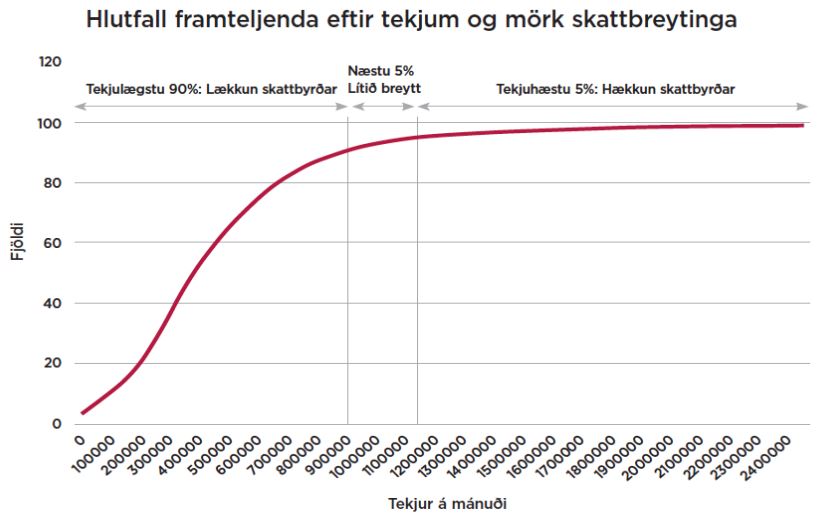

Það er hér sem tillaga Stefáns og Indriða að nýju skattakerfi kemur inn. Þar fá um 90% framteljenda skattalækkun.

Mynd 1 – Hluti framteljanda sem fengi skattalækkun í tillögu Stefáns og Indriða um nýtt skattkerfi

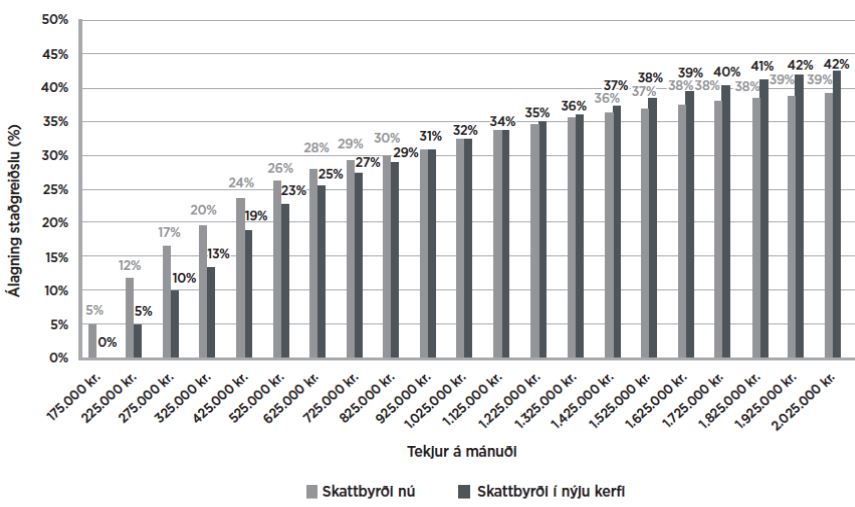

Og skattbyrðin færist verulega niður á við hjá láglaunafólki.

Mynd 2 – Ný skattbyrði í nýju kerfi Stefáns og Indriða

Skattalækkun ólíklegri til að valda verðbólguþrýstingi en nafnlaunahækkun

Það er annar kostur við að hið opinbera komi að borðinu en sá að liðka fyrir kjaraviðræðum: hættan á verðbólgu vegna skattalækkunar sem kæmi frá ríkissjóði og gæfi launafólki auknar ráðstöfunartekjur að nafnvirði er mjög sennilega ólíklegri til þess að valda verðbólgu en nafnlaunahækkun sem gæfi samsvarandi hækkun ráðstöfunartekna að nafnvirði.

Ástæðan er einmitt fyrrnefnd staðreynd að flest íslensk fyrirtæki ákveða verð á sinni framleiðslu fyrst og fremst í gegnum kostnaðarálagningu. Ef launafólk fær stóran hluta bættra kjara í formi skattalækkunar frá ríkissjóði er kostnaðarhækkunin fyrir fyrirtæki ekki eins mikil og ef öll kjarabótin, að nafnvirði, kæmi frá fyrirtækjum í formi hærri launa fyrir skatt. Fyrirtæki geta þannig viðhaldið hagnaði sínum án þess að hækka verð. Verðlag verður þannig stöðugra og verðbólguþrýstingur minni í hagkerfinu þrátt fyrir sömu hækkun útborgaðra launa hjá launafólki.

Þess aukinn heldur er tímasetningin fyrir skattalækkun ljómandi góð, einmitt vegna þess að er búist við hægagangi í hagkerfinu. Það er einmitt rétti tíminn til þess að lækka skatta og auka þannig ráðstöfunartekjur fólks í hagkerfinu sem aftur dregur úr hægaganginum.

Lægri verðbólguþrýstingur minnkar svo þrýstinginn á peningastefnunefnd Seðlabankans til að viðhalda háum vöxtum.

Aðkoma stjórnvalda væri til mikilla bóta

Sem sjá má geta stjórnvöld liðkað verulega fyrir kjaraviðræðum með því að koma að borðinu strax í stað þess að bíða eftir því að fyrirtæki og launafólk reyni að finna lausn.

- Ef skattbyrði launafólks er minnkuð aukast ráðstöfunartekjur þess og “ skiljanleg krafa að laun og tekjur séu mannsæmandi og dugi til framfærslu“ væri uppfyllt.

- Á sama tíma myndi slík aðkoma mjög líklega valda minni verðbólguþrýstingi en ef kjarabótin kæmi eingöngu í formi hærri nafnlauna fyrir skatt.

- Og skattalækkun á sama tíma og útlit er fyrir að það sé að hægjast á hagkerfinu er rétta tímasetningin fyrir slíka efnahagsaðgerð.

Það má því óhikað hvetja stjórnvöld til þess að koma að kjaraviðræðum strax í stað þess að bíða eftir því að launafólk og fyrirtæki nái brothættu samkomulagi.

Olafur Margeirsson

Olafur Margeirsson