Gylfi Zoega, prófessor í hagfræði, skrifar um stéttir og stéttabaráttu í nýjasta hefti Vísbendingar (sjá samantekt í Kjarnanum).

Megin boðskapur Gylfa er sá, að klassísk stéttagreining eigi ekki lengur við á Íslandi og að kjarabarátta launafólks sé dæmd til að misheppnast.

Hvoru tveggja er kolrangt. Gylfi sýnir raunar sjálfur að fyrri staðhæfingin er röng og ég mun sýna hér á eftir að sú seinni á ekki heldur við rök að styðjast.

Samt er margt gagnlegt í grein Gylfa Zoega.

Höfuðstéttirnar endurskýrðar að óþörfu

Í stéttagreiningu sinni segir Gylfi, að í stað þess að íslenska þjóðin skiptist í fjármagnseigendur og arðrænt launafólk (eins og Marx útlistaði á 19. öld), þá sé önnur stéttaskipting komin til sögunnar.

Þjóðin skiptist nú í þá sem geta farið inn og út úr íslenska gjaldmiðlinum og hina sem eru fastir.

Hér er stóra gatið á greiningu Gylfa. Þetta eru nefnilega sömu hóparnir og Marx talaði um!

Gylfi hefur einungis breytt um nafn eða skilgreiningu á höfuðstéttunum.

Það eru einmitt fjármagnseigendur sem geta farið inn og út úr krónuhagkerfinu en almennt launafólk er fast í viðjum þess og tapar bæði á uppsveiflu og niðurdýfum.

Gylfi lýsir ágætlega fyrirkomulagi fjármálakerfisins, þar sem yfirstétt fjármagnseigenda býr við algera forréttindastöðu, geta braskað með krónuna og grætt bæði á niður- og uppsveiflum gengisins. En almennt launafólk er fast í krónuhagkerfinu og borgar brúsann – lætur braskarana arðræna sig (t.d. með gengisfellingum og alltof háum vöxtum).

Það er ríkisvaldið sem hefur komið þessu kerfi á og Seðlabankinn hefur stærsta hlutverkið við að stýra því frá degi til dags.

En þessi forréttindi sem Gylfi lýsir eru bara hluti af því hvernig yfirstéttin hefur með aðstoð stjórnmála nýfrjálshyggjunnar gengið erinda yfirstéttar fjármagnseigenda (atvinnurekenda og stóreignafólks) en fórnað hagsmunum almenns launafólks.

Og það er ekki bara á fjármálamarkaði sem búið er að byggja forréttindakerfi fyrir fjármagnseigendur. Skoðum skattkerfið líka.

Skattkerfi yfirstéttarinnar og skattkerfi almenns launafólks

Hið sama á við í skattamálunum. Yfirstéttin, sem hefur stóran og jafnvel stærstan hluta tekna sinna í formi fjármagnstekna, býr við forréttindaskattkerfi með mun lægri álagningu en vinnandi launafólk og lífeyrisþegar.

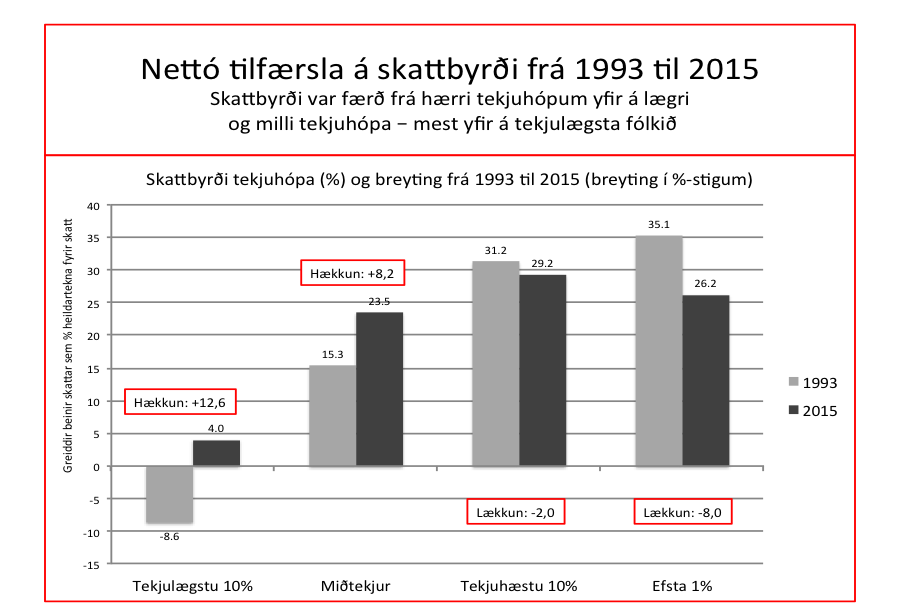

Fjármagnstekjuskatturinn er skattkerfi yfirstéttarinnar (22% álagning núna) en almennt launafólk greiðir mun meira af launatekjum sínum í almennan tekjuskatt.

Láglaunamaður sem bætir við sig 100 þúsund krónum á mánuði með stritandi aukavinnu greiðir 36,9% í tekjuskatt af þessum aukatekjum sínum þegar fjármagnseigandi greiðir einungis 22% skatt á viðbótar fjármagnstekjur sínar (óháð upphæð).

Fyrir árið 1996 var hins vegar sama álagning á fjármagnstekjur og launatekjur vinnandi fólks. Samkvæmt hugmyndum nýfrjálshyggjumanna var talin þörf á að lækka skattlagningu fjármagnstekna og var sú lækkun greidd með hækkuðum álögum á lægri og milli launatekjur (sjá hér).

Lægri álagning á fjármagnstekjur en aðrar tekjur jafngildir styrk stjórnvalda til fjármagnseigenda sem hafa miklar fjármagnstekjur. Það er styrkur sem er miklu meiri í milljörðum talið en t.d. sú upphæð sem stjórnvöld láta af hendi rakna í barna- og vaxtabætur til ungs fólks, sem er að koma sér upp fjölskyldu og húsnæði. Slíkar bætur hafa raunar rýrnar stórum á síðustu árum.

Forréttindi yfirstéttarinnar í fjármálakerfinu eiga sér sem sagt samsvörun í skattkerfinu.

Er kjarabarátta til einskis?

Seinni hluti greinar Gylfa snýst um að það sé til einskis fyrir almennt launafólk að leggjast í kjarabaráttu, því fjármagnseigendur geti þá spilað á gengið (með frjálsu flæði fjár til og frá landinu).

Þeir geti fellt gengið jafnvel strax og þeir heyra af launakröfum og stýrt útkomum kjarasamninga (kaupmáttarbreytingum) – þ.e. gert launahækkanir að engu.

Vissulega geta fjármagnseigendur, bankarnir og braskfyrirtækin (Gamma, Kvika o.fl.) haft slík áhrif á algerlega frjásum fjármálamarkaði – og falið fjármuni stóreignafólks í skattaskjólum að auki.

Það er hins vegar ekki hægt þegar gjaldeyrishöft eru við lýði, eins og var á Íslandi allt til 1995 og einnig á árunum eftir hrun (2009 til 2016). Stífar varúðarreglur Seðlabanka geta þó unnið gegn braski með gjaldmiðilinn.

Slíkar aðstæður voru þegar síðasti kjarasamningur var gerður, árið 2015. Hann skilaði miklum kauphækkunum og gerði útslagið um að launafólk náði að vinna upp kjaraskerðinguna miklu eftir hrun (um 20% kaupmáttarrýrnum að meðaltali).

Án kjarabaráttu verkalýðshreyfingarinnar væri staða almennings mun verri.

Hinn hnattvæddi kapítalismi vinnur sífellt í átt til launalækkunar og rýrnunar ráðningarkjara launafólks um allan hinn vestræna heim. Störf flytjast til láglaunalanda og almennt verkafólk í ríku löndunum situr eftir.

Þar sem verkalýðshreyfing er veik fyrir fer launafólk illa út úr þessari þróun. Sums staðar mjög illa. Menn geta t.d. hoft til Bandaríkjanna, þar sem slík þróun hefur verið afgerandi á sl. 30 árum og hefur nú miklar pólitískar afleiðingar – sem og í Evrópu.

Íslendingar eru með sterka verkalýðshreyfingu sem getur veitt alvöru viðnám og tryggt að launafólk njóti áfram hagvaxtarins í bættum kjörum. Ekkert er mikilvægara fyrir almenning.

Lærdómurinn af grein Gylfa Zoega

Þó Gylfi hafi rangt fyrir sér um gildi kjarabaráttu og endurskýri höfuðstéttirnar í þjóðfélaginu að óþörfu, þá má margt læra af greiningu hans.

Sérstaklega mikilvægt er að fólk geri sér grein fyrir því hvernig forréttindi eru byggð inn í fjármálakerfið, til hagsbóta fyrir yfirstéttina en á kostnað almenns launafólks. Hið sama á við um skattkerfið, eins og ég hef sýnt (sbr. Stóra skattatilfærslan).

Þetta felur í sér að kröfur verkalýðshreyfingarinnar þurfa ekki síður að beinast að stjórnvöldum en atvinnurekendum.

Verkalýðshreyfingin hefur raunar þegar dregið þann lærdóm, eins og fram kemur í sérstakri kröfugerð sem beinist að stjórnvöldum, m.a. um breytingar á skatta- og bótakerfum.

Því til viðbótar er nú ljóst, meðal annars af umfjöllun Gylfa Zoega, að launafólk þarf einnig að skipta sér af fjármálakerfinu, svo því verði ekki beitt með braski eða fjandsamlegum stjórnvaldsákvörðunum til að hafa kjarabætur af launafólki (t.d. með tilefnislausum gengisfellingum).

Seðlabankinn hefur að undanförnu létt af varúðarreglum um gjaldeyrisflæði svo ógnin af braski fjármagnseigenda með gengið er nú vaxandi.

Kröfur verkalýðshreyfingarinnar þurfa því líka að ná til varúðarreglna fyrir fjármálamarkaðinn til að stöðva brask með gjaldmiðilinn. Sömuleiðis þarf að lækka vexti og breyta verðtryggingakerfinu launafólki í hag.

Allt undirstrikar þetta mikilvægi verkalýðshreyfingar og að hún beiti sér af krafti fyrir víðtækri kjarapólitík í þágu alls þorra almennings.

Stéttabarátta yfirstéttarinnar um forréttindi á kostnað almennings lætur aldrei á sér standa – og hefur skilað þeim allt of miklum árangri í seinni tíð.

———————-

Höfundur er prófessor við HÍ og starfar í hlutastarfi sem sérfræðingur hjá Eflingu stéttarfélagi.

Stefán Ólafsson

Stefán Ólafsson

Fyrri pistlar