Ítarlegri útgáfa þessa pistils birtist fyrir nokkrum dögum á Patreon síðu minni. Þú getur styrkt skrif mín um íslensk efnahagsmál og pantað eintak af bók sem ég er með í skrifum með því að styrkja mig þar.

——

Á 7. áratug síðustu aldar uppgötvuðust jarðgaslindir við Holland. Þetta góðkynja efnahagsáfall olli miklum vexti útflutnings frá Hollandi sem styrkti gengi hollenska gyllinsins: raungengið styrktist. Þessi raungengisstyrking olli framleiðslugeiranum, sem heild, í Hollandi vandræðum því hann hætti að gera keppt við framleiðslugeira í öðrum löndum. Markaðir fyrir hollenskar vörur töpuðust og efnahagslífið varð einsleitara en það var áður. Gasvinnsla varð of fyrirferðamikil í hollensku efnahagslífi þegar innlendi framleiðslugeirinn dofnaði vegna of sterks raungengis.

Og núna eru Íslendingar að bjóða hollensku veikinni upp í dans.

Birtingarmynd hollensku veikinnar

Áður en áfram er haldið er gott að útskýra örstutt hvernig hollenska veikin virkar.

Hollenska veikin er, í grunninn, jákvætt efnahagsáfall – eins og fundur á gaslindum – svo úr verður styrking á raungengi viðkomandi gjaldmiðils vegna mikillar aukningar útflutnings frá einni einstakri útflutningsgrein. Þið getið líklega nú þegar séð tenginuna við Ísland og ferðamennsku.

Drifkrafturinn getur verið ýmis konar, t.d. aukinn framleiðsla og útflutningur á góðmálmum (gullfundur Ástrala á 19. öld) eða öðrum hrávörum (Bretland og olíuvinnsla úr Norðursjó á 9. áratugnum, gasvinnsla Hollendinga). Verð á einni yfirgnæfandi útflutningsvöru getur líka hækkað, sem eykur innflæði fjármagns inn á gjaldeyrismarkaðinn svo gengið styrkist sem dregur þá úr samkeppnishæfni annarra útflutningsgreina (Rússland og þeirra olía er dæmi). Einnig getur eftirspurn eftir einni einustu útflutningsvöru aukist, framleiðsla hennar í kjölfarið og nafngengið og raungengið styrkst. Ísland og ferðaþjónusta eru dæmi um þetta.

Þegar raungengið styrkist veldur það rekstrarvandræðum hjá öðrum útflutningsgreinum hvers eftirspurn eða verð hefur ekki aukist á sama tíma og uppgangurinn á sér stað hjá útflutningsgreininni sem keyrir ferlið í gang. Vandræðin geta líka átt sér stað hjá almennum framleiðslufyrirtækjum sem eru í samkeppni við innflutning. Séu þessar greinar á samkeppnismarkaði tapa þær markaðshlutdeild og tekjum, mælt í innlendri mynt. Hagnaður minnkar og fjárfesting venjulega minnkar því hagnaðarvon af fjárfestingum minnkar.

Annaðhvort hægist svo verulega á framþróun innan þessara greina og þær veikjast enn frekar með tímanum eða forsvarsmenn fyrirtækja í greininni setja hausinn undir sig og fara í hagræðingaraðgerðir. Þær geta og geta ekki virkað, fer eftir atvikum og stundum eru þær bókstaflega nauðsynlegar hvort eð er! Fjöldi starfandi í greininni nær óumflýjanlega fækkar. Heildarframleiðsla og útflutningur frá þessum greinum dregst oft saman (eins og gerðist í breskum iðnaði).

Og það er einkar mikilvægt.

Um viðskiptajafnaðarþvingað hagkerfi

Hér verður að hafa í huga að Ísland er „viðskiptajafnaðarþvingað“ (balance of payments constrained) hagkerfi. Í stuttu máli (með nokkurri einföldun), því Ísland getur ekki safnað erlendum skuldum að eilífu, er (langtíma) hagvöxtur takmarkaður af (langtíma) vexti útflutnings.

Og í framhaldinu af því: (langtíma) vöxtur kaupmáttar á Íslandi er takmarkaður af (langtíma) vexti útflutnings.

Þetta virkar á eftirfarandi hátt. Magn innflutnings er m.a. háð því hverjar tekjur fólks eru: því hærri tekjur, því meiri innflutningur. En ef vöxtur útflutnings, þ.e. gjaldeyristekna, á sér ekki stað á svipuðum tíma og vöxtur kaupmáttar (t.d. launahækkanir) endar viðskiptahalli á því að safnast upp. Viðskiptahalli er uppsöfnun erlendra skulda og þar sem Ísland getur ekki safnað erlendum skuldum að eilífu verður viðskiptajafnaðarþvingunin virk.

Viðskiptahallinn leiðir til þess að krónan fellur til að draga úr innflutningi, ígildi lækkunar kaupmáttar innlendra launa erlendis. Þetta veldur svo aftur almennri hækkun verðlags sem dregur aftur úr kaupmætti fólks. Þetta er það sem gerðist á 9. áratugnum þegar launahækkanir voru of miklar til þess að útflutningur hagkerfisins stæði undir því: kaupmáttur Íslendinga erlendis var of mikill, sem leiddi til of mikils innflutnings sem aftur var leiðrétt í gegnum veikara nafngengi krónunnar.

Vöxtur útflutnings á Íslandi, þ.e. vöxtur tekna Íslendinga í erlendri mynt, stundum kallað „gjaldeyrissköpun þjóðarbúsins“, myndar þannig þak á hver vöxtur kaupmáttar launa á Íslandi getur verið. Ef vöxtur kaupmáttar er meiri en vöxtur gjaldeyrissköpunar þjóðarbúsins þá endar það með of miklum innflutningi, viðskiptahalla, falli á gengi krónunnar og samdráttar á kaupmætti launa: vöxtur kaupmáttar er þvingaður af vexti útflutnings.

Áhrif hollensku veikinnar

Nú getum við ímyndað okkur hver áhrif hollensku veikinnar eru á langtíma kaupmáttaraukningu innan viðkomandi hagkerfis. Nái framleiðsla í öðrum útflutningsgreinum en þeirri sem er að valda hollensku veikinni ekki að halda í við raungengishækkunina blasir við að útflutningur í hagkerfinu verður einsleitari og opnari fyrir áföllum.

Þetta getur ekki aðeins valdið þjóðhagslegri efnahagsáhættu – líkt og Seðlabankinn benti á í tilviki þess ef verulega hægðist á í ferðaþjónustu á Íslandi – heldur hægir þetta á vexti útflutnings sem heildar. Þar með hægist á vaxtargetu kaupmáttar til langs tíma því viðskiptajafnaðarþvingunin verður virk þegar framleiðsla útflutningsgreina, annarra en þeirrar sem drífur raungengið upp, dregst saman.

Vandamálið í dag

Það er eðlilegt að aukinn útflutningur valdi hærra raungengi og auki þannig kaupmátt Íslendinga erlendis í gegnum sterkara nafngengi frekar en hærri laun. Þess vegna er a.m.k. hluti raungengishækkunarinnar fullkomlega eðlilegur. Seðlabankinn er líka mjög sáttur við slíkt því þannig myndast ekki verðbólguþrýstingur á Íslandi.

En nú er svo komið að raungengi krónunnar er orðið hærra en það hefur verið í 98% tilvika síðan 1980. Það má leiða að því líkum að raungengið sé orðið hærra en það getur verið til langs tíma, þrátt fyrir jákvæðasta viðskiptajöfnuð frá árinu 1980 og þótt lengra aftur í tímann væri litið.

Aðeins 9 sinnum frá 1980 hefur raungengi krónunnar (mánaðargildi) verið sterkara en það var í maí síðastliðnum. Athugið hraða og mikla hækkun raungengis frá 2014 hvers áhrif eiga enn eftir að koma fram.

Athugið að viðskiptaafgangurinn nú byggðist upp á tímabili þegar raungengi krónunnar var mun veikara en það er í dag. Frá maí 2014 hefur raungengið styrkst um 38%. Það skal enginn segja mér að ef verð vöru á samkeppnismarkaði – ferðamenn geta farið annað en til Íslands – hækkar um 38% að slíkt hafi ekki áhrif á eftirspurn vörunnar. Og það er vitanlega hugmyndin að láta slíkt gerast „til að draga úr verðbólguþrýstingi“ innan Íslands!

Það eru merki þess að þetta raungengi sé of hátt til að standast til lengdar. Að lokum, líkt og það gerði áður, muni það lækka. Það mun gerast í gegnum lægra nafngengi krónunnar heldur en í dag eftir að útflutningur hefur dregist saman vegna minni umsvifa ferðamennsku. Það mun koma öðrum útflutningsgreinum vel en vegna þess að þær fjárfestu svo lítið þegar raungengið var sterkt munu þær ekki geta haldið magni útflutnings uppi þegar ferðaþjónustan dregst saman. Útflutningur dregst því saman og með honum vöxtur kaupmáttar Íslendinga.

Hér verður að hafa í huga að þegar útflutningur hefur vaxið svona mikið er fullkomlega eðlilegt að kaupmáttur og hagvöxtur aukist á sama tíma. Þá er sérstaklega mikilvægt að gera sér grein fyrir að þegar langtímavöxtur útflutnings hefur aukist, líkt og hann virðist hafa gert, er hagkerfið fært um að skila hærri hagvexti og kaupmáttaraukningu til langs tíma án þess að úr verði verðbólguþrýstingur: „jafnvægishagvöxtur“ er orðinn hærri en hann var því vöxtur útflutnings er hærri. Þetta er afleiðing viðskiptajafnaðarþvingunarinnar á hagkerfið: því meiri vöxtur útflutnings, því meiri hagvöxtur og vöxtur kaupmáttar launa er mögulegur til langs tíma án þess að safna erlendum skuldum.

Þess vegna er gagnslaust og í versta falli skaðlegt að nota hagfræðimódel sem byggð eru á gömlum gildum fyrir vöxt útflutnings, einfaldlega vegna þess að þau myndu gefa til kynna að allt væri á fleygiferð í hagkerfinu og það yrði að kæla það niður í átt að „jafnvægishagvexti“ módelsins. En sá jafnvægishagvöxtur er lægri en jafnvægishagvöxtur dagsins í dag því vöxtur útflutnings hefur aukist!

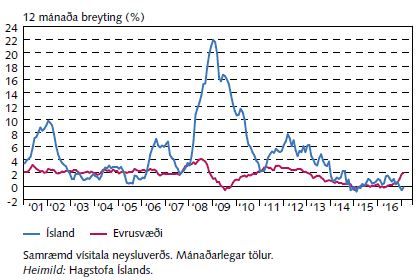

Það kemur líka í ljós, þegar maður starir ekki á gömlu gildin fyrir vöxt útflutnings og „jafnvægishagvöxt“ að það er enginn verðbólguþrýstingur á Íslandi, þar með talið í innlendu verðlagi án húsnæðis! Verðlagshækkanir mældar með vísitölu neysluverðs með húsnæði eru vegna skorts á húsnæði, en ekki verðbólgu (því munið að verðbólga er virðisrýrnun gjaldmiðils, vísitala neysluverðs í dag er rekin áfram af skorti á tiltekinni vöru). Og verðbólga á Íslandi er lægri en hún er á evrusvæðinu. Samt eru vextir á Íslandi tæplega fimm prósentustigum hærri.

Gröf frá Seðlabanka Íslands. Innflutt verðlag hefur lækkað stanslaust síðan 2014 vegna styrkingar krónunnar og þrýstings á heimsmarkaðsverð á olíu. Hækkun á húsnæðisverði, drifnu áfram af skorti en ekki verðbólgu, drífur á meðan verðlagsvísitöluna upp á við. Hækkun á innlendu verðlagi utan húsnæðis hefur dregist saman frá því 2016, þrátt fyrir 13% árshækkun á launavísitölunni árið 2016 þegar mest var. Á sama tíma er atvinnuleysi í kringum 2004-2005 gildi og verðbólga á Íslandi er lægri en á evrusvæðinu. Hvar er verðbólguþrýstingurinn?

Launahækkanir síðustu ára hafa líka átt sér stað á tímabili þegar framleiðslugeta fyrirtækja var fjarri því fullnýtt: aðeins helmingur fyrirtækja í dag er að fullnýta framleiðslugetu sína og aðeins 40% búa við skort á starfsfólki. Þetta er algengt, fyrirtæki eru oftast með fastafjármuni sem ekki eru fullnýttir (t.d. sendibíla eða skrifstofuhúsnæði). Þegar launahækkanir verða og/eða eftirspurn eykst mun framleiðsla þessara fyrirtækja aukast. Nýtni framleiðsluþátta verður betri. Langflest fyrirtækja (nærri tveir þriðju, sjá fræga rannsókn Eiteman og Guthrie, 1952) upplifa sífellt lækkandi meðalkostnað á hverja framleidda einingu eftir því sem þau komast nær hámarksframleiðslugetu sinni. Og þar sem flest fyrirtæki fylgja þeirri reglu að verðleggja sína framleiðslu með ákveðinni álagningu á framleiðslukostnað hverrar vöru (sjá m.a. rannsókn hjá Seðlabankanum sjálfum) gerist það oft að verðlagsþrýstingur lækkar þegar framleiðsla eykst: nýtni framleiðsluþátta verður betri og verðlagning, sem er í flestum tilvikum ákveðið margfeldi meðalframleiðslukostnaðar, getur lækkað. Þetta gerist sérstaklega á samkeppnismarkaði. Í stuttu máli sagt: langflest fyrirtæki eru með jákvæða stærðarhagkvæmni (e. positive returns to scale).

Það er því meingölluð aðferðafræði að byggja stefnumótandi ákvarðanir á þeirri forsendu að aukin framleiðsla (hagvöxtur) leiði ætíð til verðbólguþrýstings. En efnahagsmódel Seðlabankans, þar sem framleiðsluhlið hagkerfisins er byggð á klassísku Cobb-Douglas framleiðslufalli með fastri stærðarhagkvæmni fyrirtækja gerir nákvæmlega það. Afleiðingin er að hagfræðimódel Seðlabankans sýnir rauð ljós og telur verðbólguþrýsting mun hærri en hann í raunveruleikanum er. Efnahagsmódel Seðlabankans er því ekki í takti við raunveruleikann, ekki í fyrsta skipti sem nýklassísk efnahagsmódel eru það.

Lausnin er ekki að leyfa ofstyrkingu nafngengis

Augljósasta leiðin út úr þessum vanda – því þetta er vandi fyrir langtímavaxtargetu útflutnings á Íslandi og þar með vaxtargetu kaupmáttar – er ekki að keyra eftirspurn og vaxtargetu útflutnings niður með því að leyfa nafngenginu að styrkjast of mikið of hratt. Heldur ætti Seðlabankinn að kaupa erlendan gjaldeyri á ný til að forðast langtíma skaðleg áhrif of sterks raungengis á útflutningsgetu hagkerfisins. Til að mæta þenslu í hagkerfinu ætti að takmarka útlánamyndun bankakerfisins með beinum útlánakvótum á banka (lífeyrissjóðir og aðrir raunverulegir milliliðir í lánastarfsemi yrðu undanskildir slíku því slík starfsemi nýmyndar ekki peninga líkt og útlánastarfsemi banka). Lægra raungengi myndi gera öðrum útflutningsgreinum tækifæri til að þróast og stækka og þar með draga úr hættunni sem Seðlabankinn benti sjálfur á: hagkerfið er berskjaldað fyrir samdrætti í ferðaþjónustu.

En Seðlabankinn, eftir að hafa keypt nokkur hundruð milljarða af erlendum gjaldeyri og þannig réttilega haldið aftur af styrkingu krónunnar um tíma, virðist nú hafa tekið þann pól í hæðina að best sé að sleppa beislinu og leyfa nafn- og raungengi krónunnar að styrkjast óhindrað. Seðlabankinn rakst líka á sinn ímyndaða eiginfjárvegg, lýsti því yfir í síðustu ársskýrslu sinni að jákvæður vaxtamunur við útlönd og mikill gjaldeyrisforði setti eiginfjárstöðu bankans í hættu, hélt að það væri ómögulegt fyrir seðlabanka að vera með neikvætt eigið fé (það er það ekki, margir seðlabankar hafa haft neikvætt eigið fé í mörg ár og ekkert fyrir þá komið, sjá t.d. Síle, Tékkland, Ísrael og Mexikó). Ríkisstjórnin væri heldur ekkert hrifin af því að þurfa að „deila kostnaði af forðahaldi“, eins og það var orðað í ársskýrslunni, með seðlabankanum því slíkt myndi setja ríkisfjármálastefnuna úr skorðum. Takmörk um að lækka skuldir ríkissjóðs, þ.e. draga úr möguleikum einkageirans á Íslandi að byggja upp sparnað í innlendri mynt, færu út um þúfur.

Því var viljinn til að halda áfram að kaupa gjaldeyri lítill. Í staðinn hefur raungenginu verið leyft að styrkjast til að kæla niður útflutning og hægja á hagkerfinu niður að gömlu og líkast til úreltu gildi á „jafnvægishagvexti“ samkvæmt (vafasömu) módeli Seðlabankans. Talsmenn þessarar stefnu eru líka hrifnir af því að láta raungengið styrkjast því þá sé verið að auka kaupmátt venjulegs launafólks á Íslandi. Þetta er rétt! En líkt og á 9. áratugnum, þegar nafnlauna- og raungengishækkanir voru of miklar er spurning hvort útflutningur landsins geti borið slíka kaupmáttaraukningu til langs tíma. Eini munurinn er að nú á hún sér stað í gegnum nafngengi krónunnar en ekki nafnlaun.

Miðað við sterkt raungengi dagsins í dag leyfi ég mér að efast um það. Og þá endar þetta með því að raungengisstyrking síðasta árs eða svo leiðir til samdráttar í vexti útflutnings og vexti kaupmáttar á Íslandi.

Að leyfa nafngenginu að styrkjast of mikið of hratt er, því miður, ekki það skynsamlegasta sem hægt er að gera í stöðunni. Það er, fyrir raungengið, ígildi óðaverðbólgu.

Olafur Margeirsson

Olafur Margeirsson